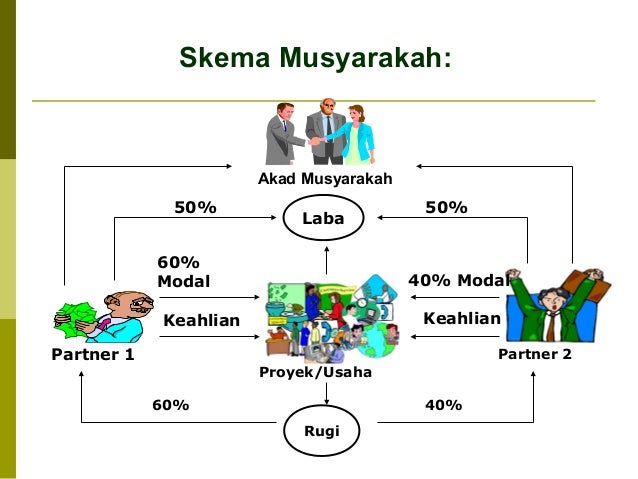

Akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu,

dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa

keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian berdasarkan porsi

kontribusi dana.

Karakteristik akad musyarokah

-

Modal musyarakah dapat diberikan

dalam bentuk kas, setara kas, atau aktiva non-kas, termasuk aktiva tidak

berwujud seperti lisensi dan hak paten yang sesuai dengan syariah.

-

Setiap mitra harus memberi kontribusi dalam

modal dan pekerjaan

-

Keuntungan atau pendapatan musyarakah dibagi di

antara mitra musyarakah berdasarkan kesepakatan sedangkan kerugian musyarakah dibagi

diantara mitra musyarakah secara proporsional berdasarkan modal yang

disetorkan

-

Keuntungan dibagi menggunakan nisbah yang

disepakati dan menggunakan nilai realisasi keuntungan

-

Dalam pembiayaan musyarakah

setiap mitra tidak dapat menjamin modal mitra lainnya, namun setiap mitra dapat

meminta mitra lainnya untuk menyediakan jaminan atas kelalaian atau kesalahan

yang di sengaja.

-

Untuk menghindari persengketaan di

kemudian hari, sebaiknya akad kerjasama dibuat secara tertulis dan dihadiri

para saksi. harus mencakup berbagai aspek antara lain

-

Apabila terjadi perselisihan diantara

dua belah pihak maka dapat diselesaikan secara musyawarah diantara mereka

berdua atau melalui badan arbitrase syari’ah.

Skema musyarokah

Sifat Musyarakah

-

Musyarakah permanen

Dalam musyarakah permanen

bagian modal setiap mitra ditentukan saat akad dan jumlahnya tetap hingga akhir

masa akad.

-

Musyarakah menurun

Dalam musyarakah menurun, bagian

modal salah satu mitra akan dialihkan secara bertahap kepada mitra lain,

sehingga pada akhir akad mitra yang lain akan memiliki usaha tersebut secara

penuh.

Jenis Musyarakah

1.

Syirkah Al Milk merupakan kepemilikan

bersama dan keberadaannya muncul apabila dua orang atau lebih memperoleh

kepemilikan bersama (joint ownership) atas suatu kekayaan (asset) tanpa telah

membuat perjanjian kemitraan yang resmi.

2.

Syirkah Al ’uqud (kontrak), yaitu

kemitraan yang tercipta dengan kesepakatan dua orang atau lebih untuk

bekerjasama dalam mencapai tujuan tertentu.

Setiap mitra dapat berkontribusi dengan modal/modal dan atau kerja, serta berbagi keuntungan dan kerugian.

Dasar syariah

Al Qur’an

Maka mereka berserikat pada sepertiga.” (QS.an-Nisa:12)

”Dan

sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka

berbuat dzalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan

amal shaleh.” QS.Shad:24

As Sunnah

Hadits

Qudsi dari Abu Hurairah: ”Aku (Allah) adalah pihak ketiga dari dua orang yang

berserikat, sepanjang salah seorang dari keduanya tidak berkhianat terhadap

lainnya. Apabila seseorang berkhianat terhadap lainnya maka Aku keluar dari

keduanya.” (HR.Abu Dawud dan al-Hakim dari Abu Hurairah

Rukun Musyarakah

-

Pelaku (para mitra)

-

Obyek musyarakah

-

Persetujuan kedua belah pihak

(ijab-qabul)

-

Nisbah keuntungan

Ketentuan Syariah

1.

Pelaku

Para

mitra harus cakap hukum Setiap mitra dianggap sebagai wakil dari mitra lain dan

dari usaha kerjasama

2.

Obyek Musyarakah

Modal

–

Modal yang diberikan harus tunai.

–

Jika modal dalam bentuk non kas, maka

harus menggunakan nilai tunainya

–

Modal yang diserahkan oleh setiap mitra

harus dicampur.

–

Seorang mitra tidak diizinkan untuk

mencairkan atau menginvestasikan modal itu untuk kepentingannya sendiri

–

Modal yang ditanamkan tidak boleh

digunakan untuk membiayai proyek atau investasi yang dilarang oleh syariah.

Kerja

–

Partisipasi para mitra dalam pekerjaan

merupakan dasar pelaksanaan musyarakah,

–

Tidak dibenarkan bila salah seorang di

antara mitra menyatakan tidak ikut serta menangani pekerjaan dalam kemitraan

tersebut.

–

porsi kerja antara satu mitra dengan

mitra lainnya tidak harus sama.

–

Seorang mitra yang melaksanakan

pekerjaan di luar wilayah tugas yang ia sepakati, berhak mempekerjakan orang

lain untuk menangani pekerjaan tersebut.

–

Jika seorang mitra mempekerjakan pekerja

lain untuk melaksanakan tugas yang menjadi bagiannya, biaya yang timbul harus

ditanggungnya sendiri.

3.

Persetujuan kedua belah pihak

(ijab-qabul) Akad

dapat dilakukan secara lisan atau secara

tertulis, melalui korespondensi atau menggunakan cara cara komunikasi modern. Namun bentuk perjanjian musyarakah secara

tertulis lebih baik dengan disaksikan oleh saksi-saksi yang memenuhi

syarat untuk menghindari persengketaan di kemudian hari.

Nisbah

a. Nisbah diperlukan untuk pembagian keuntungan

dan harus disepakati oleh para mitra

diawal akad

b. Perubahan nisbah harus

berdasarkan kesepakatan kedua belah pihak.

c. Keuntungan harus dapat

dikuantifikasi dan ditentukan dasar perhitungan keuntungan

d. Keuntungan yang dibagikan tidak boleh

menggunakan nilai proyeksi akan tetapi harus menggunakan nilai realisasi

keuntungan,

e. Mitra tidak dapat menentukan bagian

keuntungannya sendiri dengan menyatakan nilai nominal tertentu

f. Pada prinsipnya keuntungan

milik para mitra namun Diperbolehkan mengalokasikan keuntungan untuk pihak

ketiga bila disepakati

Kerugian

kerugian

akan dibagi secara proporsional sesuai dengan porsi modal dari masing masing

mitra.

Berakhirnya akad musyarakah

–

salah seorang mitra menghentikan akad,

–

salah seorang mitra meninggal, atau

hilang akal. Dalam hal ini mitra yang

meninggal atau hilang akal dapat digantikan oleh salah seorang ahli warisnya

yang cakap hukum (baligh dan berakal sehat) apabila disetujui oleh semua ahli

waris lain dan mitra lainnya..

–

modal musyarakah hilang/habis.

Akuntansi

untuk Mitra Aktif/Pasif

Pengakuan Investasi Musyarakah

Investasi musyarakah diakui pada saat penyerahan kas atau aset nonkas

untuk usaha musyarakah.

Pengukuran investasi musyarakah:

·

Pencatatan ketika mitra aktif

mengeluarkan biaya pra akad:

Dr.

Uang muka akad xxx

Cr. Kas xxx

·

Apabila mitra lain sepakat biaya ini

dianggap sebagai bagian investasi musyarakah

Dr.

Investasi musyarakah xxx

Cr.

Uang muka akad xxx

·

Apabila mitra lain tidak setuju biaya

ini dianggap sebagai bagian investasi musyarakah

Dr. Beban Musyarakah xxx

Cr.

Uang muka akad

·

apabila investasi dalam bentuk kas akan

dinilai sebesar jumlah yang diserahkan; dan dicatat:

Dr. Investasi Musyarakah –

Kas xxx

Cr. Kas xxx

·

Pencatatan

yang dilakukan jika nilai wajar asset non kas yang diserahkan lebih besar dari

nilai buku, maka selisihnya akan dicatat dalam akun selisih penilaian asset

musyarakah:

Dr. Investasi Musyarakah xxx

Dr. Akumulasi Penyusutan xxx

Cr. Selisih penilaian

aset musyarakah xxx

Cr. Aset non kas xxx

·

Pencatatan

amortisasi selisih penilaian asset musyarakah adalah sebagai berikut:

Dr. Selisih penilaian asset

musyarakah xxx

Cr Keuntungan xxx

·

Pencatatan

yang dilakukan jika nilai wajar asset non kas yang diserahkan lebih kecil dari

nilai buku, maka selisihnya dicatat sebagai kerugian:

Dr. Investasi Musyarakah xxx

Dr. Akumulasi Penyusutan xxx

Dr. Kerugian xxx

Cr. Aset non kas xxx

·

Apabila investasi dalam bentuk aset

non-kas dan diakhir akad akan diterima kembali maka atas aset nonkas musyarakah

disusutkan berdasarkan nilai wajar tersebut.

Dr. Beban Depresiasi

xxx

Cr. Akumulasi

Depresiasi xxx

·

Apabila dari investasi musyarakah

diperoleh keuntungan Jurnal:

Dr.

Kas/Piutang xxx

Cr.

Pendapatan investasi musyarakah xxx

·

Apabila dari investasi yang dilakukan

rugi, jurnal:

Dr.

Kerugian xxx

Cr. Penyisihan Kerugian xxx

Apabila modal investasi yang diserahkan berupa aset non-kas, dan diakhir

akad dikembalikan dalam bentuk kas sebesar nilai wajar aset non kas yang

disepakati ketika aset tersebut diserahkan.

Ketika akad musyarakah berakhir, aset nonkas akan dilikuidasi/dijual

terlebih dahulu dan keuntungan atau kerugian dari penjualan aktiva ini (selisih

antara nilai buku dengan nilai jual) didistribusikan pada setiap mitra sesuai

kesepakatan.

·

Jika untung maka akan dicatat:

Dr.

Piutang xxx

Cr. Pendapatan xxx

·

Jika rugi, akan dicatat:

Dr. Kerugian xxx

Cr Penyisihan Kerugian xxx

Pencatatan di akhir akad:

1.

Apabila modal investasi yang diserahkan berupa kas:

-

Jika tidak ada kerugian, Jurnal:

Dr. Kas xxx

Cr. Investasi Musyarakah xxx

- Jika ada kerugian, jurnal:

Dr. Kas xxx

Dr. Penyisihan kerugian xxx

Cr. Investasi Musyarakah xxx

2.

Apabila modal investasi berupa aset nonkas, dan dikembalikan

dalam bentuk aset non kas yang sama

pada akhir akad:

-

Jika tidak ada kerugian, jurnal:

Dr. Aset non-kas xxx

Cr. Investasi Musyarakah xxx

-

Jika ada kerugian, maka perusahaan harus menyetorkan uang

sebesar nilai kerugian, jurnal:

Dr. Penyisihan kerugian xxx

Cr. Kas xxx

Dr. Aset non kas xxx

Cr. Investasi Musyarakah xxx

3.

Apabila modal investasi berupa aset

nonkas, dan dikembalikan dalam bentuk

kas sebesar nilai wajar ketika aset non kas diserahkan,

- Jika

tidak ada penyisihan kerugian dan penjualan aset nonkas menghasilkan

keuntungan;

Dr.

Kas xxx

Cr. Investasi Musyarakah xxx

Cr.Piutang xxx

- Jika

ada penyisihan kerugian dan penjualan aset nonkas menghasilkan

keuntungan:

Dr.

Kas xxx

Dr Penyisihan Kerugian xxx

Cr. Investasi Musyarakah xxx

Cr. Piutang xxx

Penyajian

Mitra pasif menyajikan hal-hal sebagai

berikut yang terkait dengan usaha musyarakah dalam laporan keuangan:

(a) Kas atau aset nonkas yang

disisihkan oleh mitra aktif disajikan sebagai investasi musyarakah

(b) Keuntungan tangguhan dari

selisih penilaian aset nonkas yang diserahkan pada nilai wajar disajikan

sebagai pos lawan (contra account) dari investasi musyarakah.

Akuntansi

untuk Pengelola Dana

1.

Pengukuran investasi musyarakah:

Dr.

Uang muka akad xxx

Cr. Kas xxx

2. Biaya yang terjadi akibat akad musyarakah

(misalnya, biaya studi kelayakan) tidak dapat diakui sebagai bagian investasi musyarakah

kecuali ada persetujuan dari seluruh mitra.

- Apabila mitra lain sepakat biaya ini dianggap sebagai bagian investasi

musyarakah

Dr. Investasi musyarakah xxx

Cr. Uang muka akad xxx

-

Apabila mitra lain tidak setuju biaya

ini dianggap sebagai bagian investasi musyarakah

Dr.

Beban xxx

Cr. Uang muka akad xxx

- Penerimaan dana musyarakah dari mitra pasif atau mitra aktif diakui

sebagai dana syirkah temporer sebesar:

(a) jumlah yang diterima untuk

penerimaan dalam bentuk kas, Jurnal:

Dr. Kas xxx

Cr. Dana syirkah Temporer xxx

-

dana syirkah temporer harus dipisahkan

(dalam bentuk sub ledger) antara dana yang berasal dari mitra aktif atau mitra

pasif.

(b) nilai wajar untuk penerimaan

dalam bentuk aset nonkas, Jurnal:

Dr. Aset non-kas xxx

Cr. Dana Syirkah Temporer xxx

Apabila diakhir akad aset nonkas tidak dikembalikan maka yang mencatat

beban depresiasi adalah usaha musyarakah atas dasar nilai wajar dan disusutkan

selama masa akad atau selama umur ekonomis. Sedangkan jika dikembalikan, yang

mencatat beban depresiasi adalah mitra yang menyerahkan aset nonkas sebagai

modal investasinya.

Dr. Beban Depresiasi xxx

Cr.

Akumulasi Depresiasi xxx

Sebelum pembagian laba, pengelola akan mengakui pendapatan dan beban dimana

dicatat dengan cara yang tidak berbeda dengan akuntansi konvensional. Jurnal

penutup:

Dr. Pendapatan xxx

Cr. Beban xxx

Cr. Pendapatan yang belum

dibagikan xxx

Pencatatan untuk pembagian laba untuk mitra aktif/pasif :

Dr. Beban bagi hasil xxx

Cr. Utang xxx

Pada saat pembagian laba tersebut dibagikan

Dr. Utang xxx

Cr. Kas xxx

Pada akhir periode, akun pendapatan yang belum dibagikan dan beban bagi

hasil ditutup. Jurnal:

Dr. Pendapatan

belum dibagihasilkan xxx

Cr. Beban bagi hasil xxx

Jika pengelola mengakui adanya kerugian, jurnal penutup:

Dr. Pendapatan xxx

Dr.

Kerugian yang belum dialokasikan

xxx

Cr. Beban xxx

Untuk pengakuan pendisitribusian kerugian,Jurnal:

Dr. Penyisihan kerugian

xxx

Cr

Kerugian yang belum dialokasikan xxx

Pencatatan yang dilakukan pada

akhir akad:

1. Apabila

dana investasi yang diserahkan kas, jurnal:

Dr. Dana Syirkah Temporer xxx

Cr. Kas xxx

Cr.

Penyisihan Kerugian xxx

2. Apabila

dana investasi yang diserahkan berupa aset non-kas, dan diakhir akad

dikembalikan, jurnal:

Dr. Dana Syirkah

Temporer xxx

Cr. Aset nonkas xxx

Jika aset harus dikembalikan, dan terjadi

kerugian maka harus menyerahkan kas untuk menutup kerugian.

Jurnal:

Dr. Kas xxx

Cr. Penyisihan Kerugian

xxx

3.

Apabila modal investasi yang diserahkan berupa aset

non-kas, dan diakhir akad dikembalikan dalam bentuk kas, maka aset nonkas harus

dilikuidasi/dijual terlebih dahulu dan keuntungan atau kerugian dari penjualan

aktiva didistribusikan pada setiap mitra sesuai kesepakatan. Jika penjualan menghasilkan keuntungan:

Dr. Kas xxx

Dr. Akumulasi

Depresiasi xxx

Cr. Aset non kas xxx

Cr. Keuntungan xxx

Dr. Keuntungan xxx

Cr. Utang xxx

Jika penjualan tersebut menghasilkan kerugian, :

Dr. Kas xxx

Dr. Akumulasi Depresiasi xxx

Dr. Kerugian xxx

Cr.

Aset non kas xxx

Dr. Piutang xxx

Cr. Kerugian xxx

4. Ketika

Pelunasan, asumsi tidak ada penyisihan kerugian dan dari penjualan aset non-kas

mengalami kerugian:

Dr. Dana Syirkah

Temporer xxx

Cr. Kas xxx

Cr.

Piutang xxx

Ketika Pelunasan, asumsi ada penyisihan kerugian dan dari penjualan aset

non-kas mengalami kerugian:

Dr. Dana Syirkah

Temporer xxx

Cr. Kas/Kewajiban xxx

Cr. Piutang xxx

Cr. Penyisihan Kerugian xxx

Bagian mitra aktif atas investasi musyarakah menurun (dengan

pengembalian modal mitra secara bertahap) dinilai sebesar jumlah kas atau nilai

wajar aset nonkas yang diserahkan untuk usaha musyarakah pada awal akad

ditambah dengan jumlah modal syirkah temporer yang telah dikembalikan kepada

mitra pasif, dan dikurangi kerugian (jika ada).

Penyajian

Pengelola menyajikan hal-hal sebagai berikut yang

terkait dengan usaha musyarakah dalam laporan keuangan:

(a) Kas atau aset nonkas yang disisihkan oleh mitra aktif dan yang diterima

dari mitra pasif

disajikan sebagai investasi musyarakah;

(b) Aset musyarakah yang diterima dari mitra pasif disajikan sebagai unsur

dana syirkah temporer;

(c) Selisih penilaian aset musyarakah, disajikan sebagai unsur ekuitas.

Pengungkapan

Mitra mengungkapkan hal-hal yang

terkait transaksi musyarakah, tetapi tidak

terbatas, pada:

(a) isi kesepakatan utama usaha musyarakah, seperti porsi dana, pembagian

hasil usaha,aktivitas usaha musyarakah, dan lain-lain;

(b) pengelola usaha, jika tidak ada mitra aktif; dan

(c) pengungkapan yang diperlukan sesuai PSAK No. 101 tentang Penyajian

Laporan Keuangan Syari’ah.

Penerapan

Bank

Syariah MandiriCabang Luwuk dalam melaksanakanpembiayan musyarakah bertindak

sebagai mitra pasif ( penyedia dana)pendanaan ini dilakukan pada usahayang

telah berjalan, nasabah dapat mengenmbalkan dana tersebut untuk kepemilikan

usaha sepenuhnya sesuai kesepakatan antara bank dan nasabah.

Hal ini

sesuai dengan akuntansi musyarakah yang menyatakan bahwa para mitra(syarik),

bersama-sama menyediakan dana untuk mendanai suatu usaha tertentu dalam

musyarakah, baik usaha yang sudah berjalan maupunyang masih baru, selanjutnya

salah satu mitra dapat mengembalikan dana tersebut dan bagi hasil yang telah

disepakati nisbahnya secara bertahap atau sekaligus kepada mitralain (PSAK 106:

AkuntansiMusyarakah, paragraf 05).Contoh transaksi musyarakah :Tn sukron

menerima bantuan pendanaan oleh Bank SyariahMandiri Cabang Luwuk dengan menggunakan

akad musyarakah dengan total Rp 50.000.000,00, dari transaksi tersebut maka

pencatatan yang dilakukan oleh Bank MandiriSyariah Cabang Luwuk adalahsebagai

berikut :

Pembiayaan

musyarakah Rp 50.000.000,00

KasRp 50.000.000,00

Pemberian

dana kepada nasabah yang dilakukan oleh Bank SyariahMandiri Cabang Luwuk yaitu

berupa kas, hal ini telah sesuai denganakuntansi musyarakah, investasi musyarakah

dapat diberikan dalam bentuk kas, setara kas atau asset nonkas, (PSAK 106 :

AkuntansiMusyarakah, paragraf 06)